再见了, 饿了么, 那个带着18年记忆的蓝色图标正式消失了

2025年12月5日,饿了么App全面焕新为“淘宝闪购”的消息刷屏网络,那个承载18年消费记忆的蓝色图标正式谢幕。

在我看来,这场从蓝到橙的视觉更迭,绝非简单的品牌更名,而是阿里在即时零售赛道布下的关键战略落子一场破解行业“流量与履约割裂”痛点、主动重塑竞争格局的生态博弈。

多数人将此次焕新视为突发动作,实则早在2025年4月就已埋下伏笔。

当时淘宝“小时达”升级为“淘宝闪购”并拿下首页一级流量入口,这步棋看似平淡,实则精准击中饿了么的核心软肋流量天花板。

作为拥有百万骑手网络的履约巨头,饿了么多年来深陷“有履约无流量”的困境而淘宝手握海量用户却缺乏高效即时配送能力,两者的资源错配正是行业普遍痛点。

阿里的战略智慧,在于没有停留在简单的业务叠加。

2025年6月,饿了么正式并入中国电商事业群,实现决策与执行的统一作战,完成“流量-供给-履约”的生态闭环搭建。

用阿里合伙人范禹的话说,这是“五指连心、力出一孔”的跨组织协同成果。

更关键的是,焕新后用户权益、配送服务全盘保留的承诺,既稳定了存量用户,又为流量迁移扫清障碍,展现了战略执行的细腻之处。

一场成功的战略布局,必然有硬核数据支撑,阿里整合后的业绩爆发,本质是流量与履约实现“共振效应”的必然结果。

2025年6月初步协同后,日订单量从4000万单飙升至6000万单,8月周末峰值更是突破1.2亿单,这种增长绝非偶然。

更值得关注的是,7-9月淘宝即时零售收入同比增长60%,月度交易用户破3亿的同时,还带动手淘DAU增长20%,实现了流量的双向赋能。

这场整合最具颠覆性的,是改写了持续多年的行业格局。

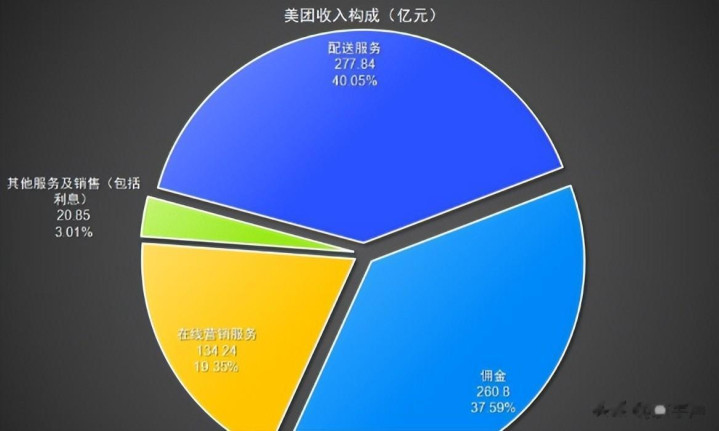

2025年2月时,美团仍以80%份额独占鳌头,饿了么仅占20%短短半年后,格局已变为美团闪购60%-65%、淘宝闪购30%-35%、京东5%-8%的“631”三足鼎立之势。

高盛预判的“5:4:1”长期格局,已显雏形,这背后的逻辑很清晰,行业竞争已从早期补贴战,升级为阿里“流量+履约”生态对战美团“本地生活壁垒”的全维度博弈。

任何战略转型都难逃阵痛,但阵痛的性质决定了未来走向。

舆情数据显示,11.5%的负面声音集中在老用户的情感认同与认知混淆,甚至出现短期卸载现象订单激增导致的配送延迟、骑手工装更换引发的适应问题,也暴露了履约网络的短期承压。

但在我看来,这些都是战略升级中的“必要成本”,而阿里早已备好破局之策。

88VIP会员体系与淘宝闪购权益的打通,正是阿里激活长期增长的关键抓手。

5300万高净值会员人均年消费是普通用户的9倍,这部分核心群体不仅带来稳定订单,更形成口碑传播效应。

从行业视角看,400万骑手服装的颜色转变,实则是阿里打通“远场电商”与“近场零售”的具象化表达当淘宝的流量灌入饿了么的履约网络,一个“30分钟送万物”的零售新生态已然成型。

回望这场蓝色图标的谢幕,我们看到的不仅是一个品牌的更迭,更是中国即时零售行业的发展转折。

饿了么与淘宝闪购的整合,证明行业竞争的胜负手已从单一能力比拼,转向生态协同能力的较量。

阿里用半年时间完成从“双轨并行”到“生态共振”的蜕变,展现了其主动塑局的战略魄力,那个蓝色图标或许会淡出记忆,但它开启的即时零售篇章正在升级。

淘宝闪购能否承载阿里的“30分钟送万物”愿景,美团与京东又将如何应对这场生态战?

可以肯定的是,这场由阿里主动发起的战略整合,已为未来数年的行业竞争划定了全新赛道唯有打通流量与履约的生态壁垒,才能在这场万亿级市场的博弈中笑到最后。